Lịch sử tín dụng, điểm tín dụng cá nhân là những thông tin tài chính mà bạn hoàn toàn có thể kiểm tra khi gồm nhu cầu. Nhưng đánh giá CIC chỗ nào và truy tìm xuất thông tin ra sao thì không phải ai ai cũng biết. Thuộc ongirlgames.com theo dõi bài viết sau đây để biết được biện pháp kiểm tra điểm tín dụng cá thể đơn giản, đưa ra tiết.

Bạn đang xem: Kiểm tra lịch sử tín dụng cá nhân

Cách xem lịch sử hào hùng tín dụng và khám nghiệm điểm tín dụng thanh toán cá nhân

Khách hàng cá nhân có thể xem lịch sử tín dụng và tra CIC – điểm tín dụng thông qua 2 tổ chức là:

Trung tâm tin tức tín dụng thuộc bank Nhà nước (CIC).Công ty cổ phần tin tức tín dụng nước ta (PCB).Cả 2 đơn vị chức năng này đều hoàn toàn có thể cung cấp lịch sử vẻ vang tín dụng và điểm tín dụng cá thể khi người sử dụng yêu cầu.

Điểm tín dụng là gì? giải pháp kiểm tra điểm tín dụng

Vai trò và tính năng của CIC trong chuyển động tín dụng

Đối với cá thể hoặc tổ chức: CIC giúp mọi đối tượng đều có thể nắm rõ các thông tin về tín dụng một phương pháp minh bạch, công khai.Đối với các tổ chức tín dụng: những ngân hàng đồng ý chia sẻ thông tin tín dụng của người tiêu dùng để họ cũng như ngân mặt hàng khác rất có thể sử dụng cho mục đích cho vay bình yên và hiệu quả. Về điểm tín dụng, các trung chổ chính giữa xét trông nom và định điểm tín dụng thanh toán dựa trên lịch sử dân tộc giao dịch của mỗi cá nhân được khối hệ thống thu thập và xử lý thông qua ngân mặt hàng và tổ chức tín dụng.Các yêu cầu khi thực hiện tra cứu vãn CIC là gì?

Riêng đối với ngân hàng nên truy xuất dữ liệu của người tiêu dùng ngân hàng thì bao gồm yêu ước người truy vấn phải là member của hệ thống.

Việc truy tìm xuất tài liệu hoàn toàn dựa vào vào CMND/CCCD của khách hàng hàng. Nghĩa là giả dụ bạn hỗ trợ được số CMND hoặc CCCD thì khối hệ thống hoàn toàn rất có thể truy xuất được thông tin tín dụng của bạn.

Hướng dẫn khám nghiệm điểm tín dụng thanh toán bằng CMND/CCCD

Hiện nay, bạn cũng có thể thực hiện tra cứu vãn điểm tín dụng thanh toán CIC theo cả 2 hiệ tượng là trực tuyến đường tại website/ứng dụng hoặc khám nghiệm tại ngân hàng.

Cách bình chọn nợ xấu trên website CIC

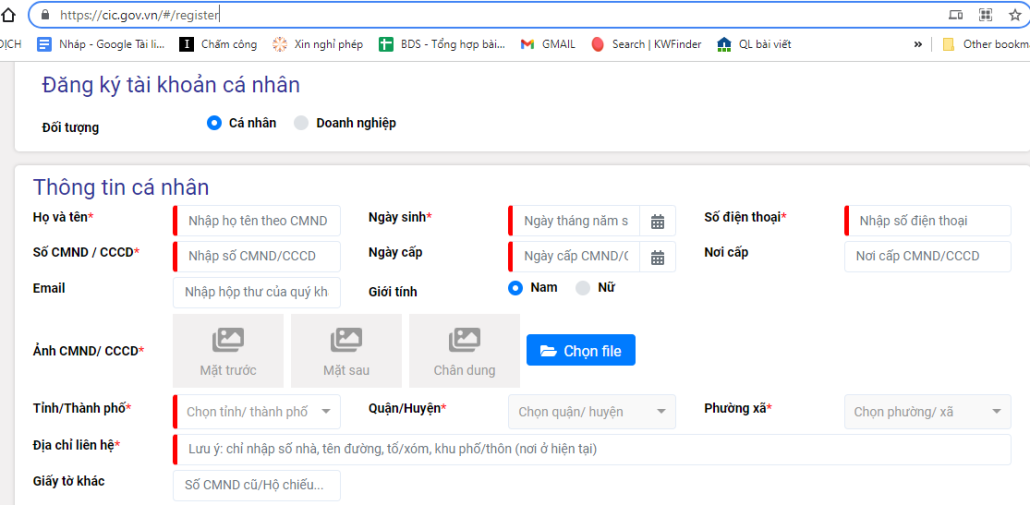

Bước 1: truy vấn trang web phê chuẩn của CIC: https://cic.gov.vn.

Bước 3: Điền không thiếu thốn thông tin đk như sau:

Đối với quý khách hàng cá nhân: Bạn điền không thiếu các tin tức gồm: Họ cùng tên, ngày sinh, địa chỉ, số điện thoại, hình ảnh chụp 2 mặt CMND/CCCD và ảnh chụp chân dung của bạn,…Đối với doanh nghiệp: Điền các thông tin như tên công ty và số serial triệu chứng thư, tên doanh nghiệp, mã số doanh nghiệp,…

Bước 4: sau khi hoàn tất, mã chính xác OTP sẽ được gửi về số điện thoại cảm ứng mà bạn đăng ký. Chọn gật đầu các quy định đăng ký kết và điền mã bảo đảm OTP các bạn nhận được.

Lưu ý: bạn phải chờ vài ngày nhằm CIC kiểm tra thông tin và xác thực tài khoản.

Bước 5: sau khoản thời gian đã hoàn tất quá trình xác thực tài khoản, chúng ta đăng nhập bởi tên tài khoản và mật khẩu đã đăng ký. Kế tiếp tiến hành tra cứu vãn nợ xấu bằng phương pháp nhấp vào mục “Khai thác báo cáo“.

Kiểm tra điểm tín dụng ngay trên phầm mềm Mobile

Bước 2: Đăng ký tài khoản bằng cách nhập rất đầy đủ các thông tin tương tự như khi đk tại Website.Bước 3: Nhập mã chuẩn xác OTP được nhờ cất hộ về số điện thoại thông minh đăng ký.Bước 4: chất nhận được truy cập location bên trên máy.Lưu ý: người tiêu dùng thường phải chờ tự 1-3 ngày để CIC hoàn tất quá trình kiểm tra cùng phê duyệt.

Sau khi hoàn tất quá trình phê duyệt, bạn bước đầu thực hiện tại tra cứu giúp CIC miễn tầm giá theo quá trình sau:

Bước 1: chọn “Khai thác báo cáo”.Xem thêm: Tag: Justin Bieber Và Selena Gomez 2012 Mới Nhất 2021, Tag: Justin Bieber Và Selena Gomez

Bước 2: Xác thực bởi Mật khẩu/Dấu vân tay/Face ID đã đăng ký.Bước 3: Mua report tín dụng.Bước 4: Nhập mã chuẩn xác OTP.Bước 5: Xem báo cáo tín dụng.Lưu ý: giả dụ tra CIC cá nhân trên khối hệ thống CIC, các bạn sẽ được miễn giá thành 1 lần/năm.

Cách khám nghiệm nợ xấu thông qua ngân hàng

Bước 1: Nộp hồ sơ đk tài khoản vay tại ngân hàng và yêu thương cầu kiểm soát nợ xấu cá nhân.Bước 2: khách hàng tin báo cá nhân bao gồm CMND/CCCD.Bước 3: sau khi ngân mặt hàng hoàn tất việc kiểm tra thông tin và truy xuất dữ liệu, người tiêu dùng sẽ nhấn được công dụng CIC từ ngân hàng.Lưu ý: Nếu triển khai kiểm tra nợ xấu theo bề ngoài này, các bạn sẽ phải trả một mức phí cho mỗi lần tra cứu vớt điểm tín dụng thanh toán CIC tùy trực thuộc vào từng ngân hàng.

Truy cập thông tin lịch sử tín dụng, điểm tín dụng để gia công gì?

Mỗi solo vị truy cập thông tin lịch sử vẻ vang tín dụng, điểm tín dụng theo yêu cầu của mình.Đối với ngân hàng, tổ chức triển khai tài chủ yếu cho vay: xem thông tin lịch sử vẻ vang tín dụng với tra cứu vớt nợ xấu nhằm thẩm định cũng giống như xác định khủng hoảng rủi ro cho quý khách hàng có dự tính vay tín dụng thanh toán tại ngân hàng.Không phải đợi mang đến lúc mong muốn đi vay tín dụng thì chúng ta mới bình chọn điểm tín dụng thanh toán và thông tin lịch sử tín dụng của mình. Vấn đề này cũng nên triển khai định kỳ để bản thân bạn có ý kiến nhận và lý thuyết sử dụng tài chính công dụng hơn.Đây cũng là chú ý của ongirlgames.com so với những người tiêu dùng đang sử dụng thẻ tín dụng thanh toán ongirlgames.com VISA. Do cách thực hiện thẻ tín dụng ảnh hưởng trực tiếp đến điểm tín dụng thanh toán của bạn. Đây cũng được coi là cách tích trữ điểm tín dụng một cách kết quả cho công ty thẻ. Chính vì thế, nếu sử dụng thẻ Credit thì hãy cố gắng theo dõi thường xuyên thực trạng tín dụng của khách hàng như gắng nào để sở hữu phương án nâng cao khi cần. Nếu như khách hàng chưa sở hữu ngẫu nhiên chiếc thẻ tín dụng thanh toán nào, hãy bắt đầu bằng phương pháp đăng cam kết thẻ tín dụng thanh toán VISA của ongirlgames.com, rất là đơn giản và những ưu đãi đấy!

Điểm tín dụng cá thể bao nhiêu là tốt?

Điểm tín dụng thanh toán > 600 được xem là tốt nhất.

Nếu vợ/chồng kết dính nợ xấu thì người còn lại có được vay mượn không?KHÔNG. Nếu 1 trong hai tín đồ dính nợ xấu, fan còn lại sẽ không còn thể vay mượn ngân hàng.

Xếp hạng điểm tín dụng theo nấc độ xui xẻo ro như thế nào?Từ 150 – 321: rủi ro khủng hoảng rất cao.Từ 322 – 430: khủng hoảng cao.Từ 431 – 569: khủng hoảng trung bình.Từ 570 – 679: rủi ro thấp.Từ 680 – 750: khủng hoảng rủi ro rất thấp.

Có thể vay bank nếu lâm vào hoàn cảnh nợ xấu không?CÓ THỂ. Nếu khách hàng không lâm vào nhóm nợ xấu 3, 4, 5, chúng ta hoàn toàn rất có thể vay ngân hàng.